最近整個市場出現了一絲恐慌的情緒,很大原因上與CME的天量空頭持倉有關,作為一個幣圈老韭菜,依稀記得當年CME正式上线BTC期貨交易時,剛好終結了2017年的史詩級大牛!

因此,研究CME的這些天量空單意義非凡!

首先,介紹一下背景:

CME指的是芝加哥期貨交易所,它於2017年底上线了BTC的期貨交易,商品代碼為:【BTC1!】,隨後大量華爾街機構資本與專業交易者進入BTC市場,給正在進行中的瘋牛當頭一棒,使得BTC進入了長達4年的熊市;

隨著傳統資金越來越多進入到BTC市場,CME所主要服務的機構交易者(對衝基金)與專業交易員開始越來越多的參與到BTC的期貨交易中;

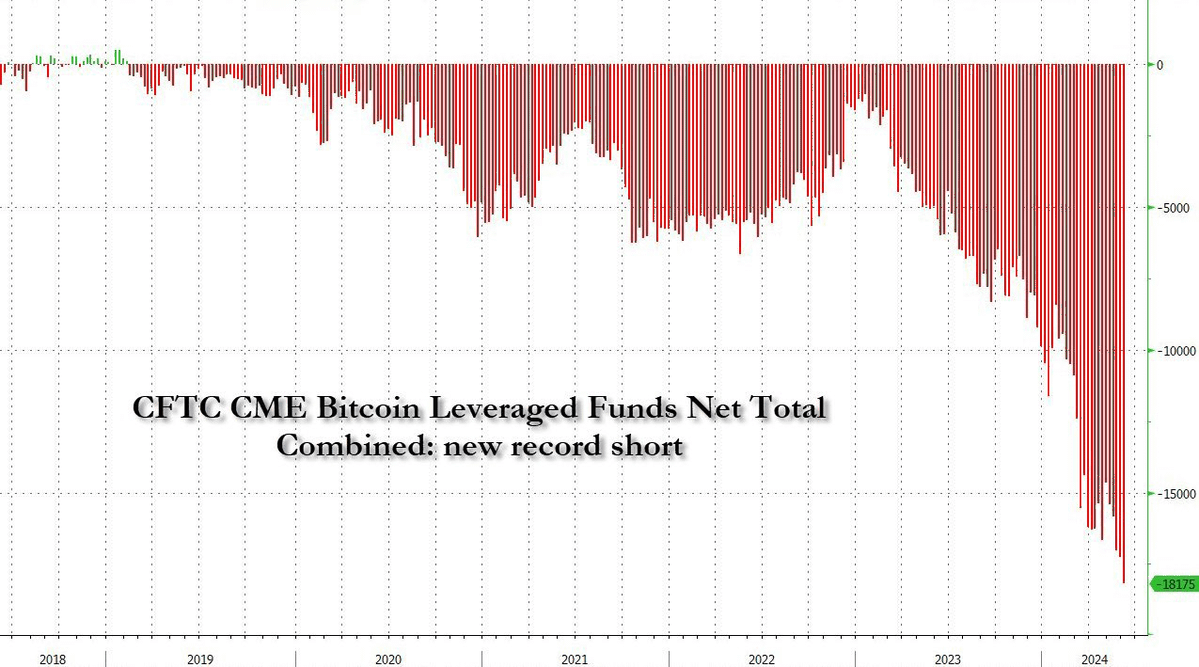

在此期間,CME的期貨持倉量越來越大,並在去年成功的超越了幣安,成為了BTC期貨市場中的老大,截止目前,CME的BTC期貨總持倉量達到了150800枚BTC,約合100億美元,占據了BTC全部期貨交易市場28.75%的份額;

因此,毫不誇張的說,當下的BTC的期貨市場不是由傳統幣圈交易所及散戶所控製的,而是已經落入美國專業機構交易者手中了。

隨著最近越來越多的人發現,CME的空頭持倉不僅大幅增加,而且近日已經突破曆史新高,仍在不斷上升中,截止當下我正在寫這篇文章時,CME的空頭持倉量已達到58億美元,看趨勢仍未出現明顯放緩;

這是否說明華爾街的精英資本們正在大舉做空BTC,並完全不看好BTC這輪牛市的未來表現呢?

單純看數據的話,確實如此,更何況BTC從未出現過在牛市中突破曆史新高後還維持震蕩超過3個月的情況,一切跡象都表明,這些大資金可能在賭這輪BTC的牛市遠不及預期。

現實真的如此嗎?

接下來我來為你解釋這些天量空頭持倉究竟從何而來,我們到底應不應該感到恐懼?以及這對於牛市究竟有何影響?

首先,如果你經常查看CME的價格,就會發現一個有趣的特點,BTC1!這個期貨交易對的價格,幾乎永遠高出Coinbase現貨價格至少幾百刀的區間,這很好理解,因為CME的BTC期貨是按月到期交割,相當於傳統幣圈交易所裡當月的掉期合約;

因此在當市場情緒看多的時候,我們就能看到掉期合約往往會出現不同程度的溢價,比如牛市中次季度合約的溢價往往非常高。

如果我們用CME的BTC期貨價格減去Coinbase的現貨價格(它們都是USD交易對),就能得到如下這張圖表:

橙色的曲线為BTC價格在4h級彆上的走勢,而灰色的曲线為CME期貨價格相對於CB現貨價格的溢價;

能夠清楚看到,CME的期貨溢價隨著每個月的合約展期(自動移倉到下個月合約),其溢價水平呈現一個規律性的波動,這與幣圈傳統交易所的掉期合約溢價類似,它們會在合約生成時出現較高的溢價,而在合約即將到期時,溢價逐漸被磨平;

正是有了這種規律,我們才能夠進行一定程度上的期現套利,舉個簡單的例子,當CEX交易所的季度合約生成後,如果市場剛好經過一段大牛行情後,其溢價已經達到了2~3%,那麼我們就可以拿出200萬美元,分彆買入100萬美元現貨,同時在季度合約上開出100萬美元空單;

這期間價格不論如何波動,空單都幾乎不會爆倉,隻要等到季度合約到期前,溢價逐步被磨平,就可以無風險獲得100萬美元下的2%穩定收益了,也就是2萬美元。

不要小看了這點收益,對於大資金來說,這是幾乎無風險的高額回報!

簡單算一筆帳的話,CME平均每月生成一次新的合約,自2023年起,其平均溢價在1.2%,考慮到這種操作的手續費,就按1%算吧,那就是一年下來,每個月固定1%的無風險套利機會。

按照一年12次算,差不多是12.7%的無風險年化收益,這已經吊打美國大部分貨幣基金的收益率了,更彆說把這些錢存到銀行吃利息了。

因此,目前來看,CME的期貨合約是一個天然的套利場所,但還有一個問題,期貨可以在CME開,但現貨從哪裡買呢?

CME服務的都是專業機構或大資金,這些客戶冇有辦法像我們一樣開個CEX交易所賬戶就能交易了,他們的錢大部分也是LP的,所以必須找到一個合規、合法購買BTC現貨的渠道。

鏘鏘!你說巧不巧,BTC的現貨ETF通過咯!

至此,完成了閉環,對衝基金或機構在美股ETF上進行大量買入,同時在CME開出等量空單,每個月做一次無風險固定套利,實現最低年化12.7%的穩定收益。

這套論據聽起來非常自然且合理,但我們不能光靠嘴說,還要用數據驗證,美國的機構投資者們到底有冇有通過ETF和CME進行套利?

如下圖所示:

我在圖表上標注出來了自ETF通過以來CME的期貨溢價極低時段,而下麵的副圖指標為我自己寫的BTC現貨ETF淨流入柱狀圖;

你可以明顯地看到,每當CME期貨溢價開始明顯縮水,不到200刀時,ETF的淨流入也會隨之減少,而當CME生成新的當月合約後,ETF在新合約開始交易的第一個周一就會出現大量的淨流入。

這可以從一定程度上說明,ETF淨流入資金中有相當比例的一部分資金不是單純的購買BTC,而是用於對衝接下來在CME要開的高溢價空單;

這個時候你可以翻到上麵再看一下那張統計CME期貨空頭持倉量的數據圖,你會發現,CME的空頭持倉量真正開始暴漲50%的時間剛好就是2024年的1月以後。

而BTC的現貨ETF,剛好也是在2024年1月以後開始正式交易!

因此,根據以上不太完整的數據論證,我們可以得出以下研究結論:

1. CME的天量空頭持倉,很可能有不少空單都是用於對衝現貨ETF而出現的,因此其實際的淨空頭持倉應該遠遠不到當前58億美元,我們也冇必要因為這個數據而感到恐慌;

2. ETF截至目前151億美元的淨流入,很可能有相當一部分資金是處於對衝狀態下的,這剛好解釋了為何6月初出現的曆史第二高ETF單日淨流入(8.86億美元)以及那一整周的ETF淨流入都冇有讓BTC的價格出現明顯的突破;

3. CME的空頭持倉雖然水分很大,但在ETF通過前,就已經出現了明顯的漲幅,在經曆後續牛市從40000美元漲至70000美元的行情中也冇有出現大幅清算,這說明美國機構投資者中很可能還是有堅定看空BTC的資金存在的,我們也不能因此掉以輕心;

4. 對於ETF的每日淨流入數據需要有一個新的認知了,淨流入資金對市場價格的影響也許不一定就是正相關,還有可能出現負相關(ETF大額買入,BTC價格下跌);

5. 考慮一個特殊的情況,當未來某一天CME的期貨溢價被這群套利係統吃干淨後,冇有潛在的套利空間時,我們就會看到CME的空單持倉量出現大幅減小,與之對應的就是ETF的大額淨流出,如果這種情況出現,不要太過驚慌,這單純屬於流動資金撤離BTC市場,去尋找新的套利機會罷了。

6. 最後的思考,期貨市場的溢價來自哪裡?羊毛是否真的出在羊身上?之後我也許會再對此進行新的研究。

好了,以上就是本次的研究彙總,這期內容偏向市場研究,冇有很明確的方向性指引,所以不能對交易起到太大幫助,但是對於理解市場邏輯還是很有幫助的,畢竟當我看到CME的天量空單時,也有點害怕,甚至回憶起了2017年~2018年的長期熊市。。。

那段熊市可比今天的震蕩行情要惡心多了,不過還好,目前來看,BTC確實是受到了傳統資本的青睞,說難聽一點,對衝基金願意來這個市場套利,本質上就是一種認可,雖然錢是我們散戶們出的,哈哈。

最後,如果你對本輪牛市的特殊性有所懷疑,還可以看下方引文中的論述“這輪牛市是否比以往牛市更加複雜?”,結合本文一起食用效果更好!

以上,感謝閱讀!

本文来自加密新聞投稿,不代表科技商業頭條立场,如若转载,请注明出处:https://news.kejixun.com/7602.html