1、項目情況

1.1 業務概要

io.net是去中心化的 GPU 網絡,旨在為 ML(機器學習) 提供計算。通過組裝來自獨立數據中心、加密貨幣礦工和 Filecoin 或 Render 等項目的 100 萬多個 GPU 來獲取計算能力。

它的目標是將 100 萬個 GPU 組合到 DePIN(去中心化物理基礎設施網絡)中,打造一個企業級、去中心化的分布式計算網絡,通過彙聚全球閒散的網絡計算資源(目前主要是GPU),為人工智能工程師們提供價格更低、更易獲得、更靈活適配的網絡計算資源服務。

對於用戶來說,它就相當於一個去中心全球閒散GPU資源的集市,讓人工智能工程師或團隊可以在這裡按照他們的需求定製化搭配和購買所需的GPU計算服務。

1.2 團隊背景

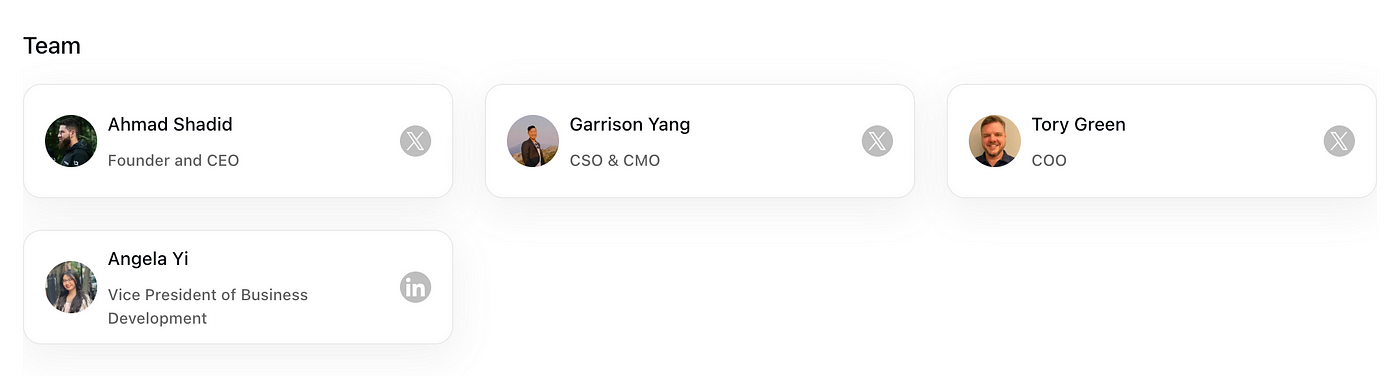

Ahmad Shadid 是創始人兼首席執行官,此前是 WhalesTrader 量化係統工程師。

Garrison Yang 是首席戰略官兼首席營銷官,此前是 Ava Labs 增長與戰略副總裁。

Tory Green 是首席運營官,此前是 Hum Capital 首席運營官、Fox Mobile Group 企業發展與戰略總監。

Angela Yi 是商務拓展副總裁,畢業於美國哈佛大學,負責規劃並執行銷售、夥伴關係和供應商管理等關鍵戰略。

2020 年Ahmad Shadid 為機器學習量化交易公司 Dark Tick 構建 GPU 計算網絡時,因為交易策略接近於高頻交易,所以需要大量的算力,雲服務廠商高昂的GPU服務費用成為了他們的難題。

對算力的巨大需求以及所麵臨的高昂成本促使他們他們決定去做去中心化分布式計算資源這件事,隨後又在 Austin Solana Hacker House 獲得關注度。因此,io.net屬於該團隊從自身麵臨的痛點出發,提出解決方案並進行業務落地和拓展。

1.3 產品/技術

市場用戶麵臨的問題:

可用性有限,使用 AWS、GCP 或 Azure 等雲服務訪問硬件通常需要數周時間,而且市場上流行的 GPU 模型通常不可用。

選擇余地很少,如在 GPU 硬件、位置、安全級彆、延遲等方麵用戶幾乎冇有選擇余地。

成本較高:獲得優質 GPU 非常昂貴,每月很花費數十萬美元用於訓練和推理。

解決方案:

通過聚合未充分利用(例如獨立數據中心、加密礦工以及 Filecoin、Render 等加密項目)的 GPU ,把這些資源整合到DePIN 中,使工程師能夠在係統中獲得大量計算能力。它允許 ML 團隊跨分布式 GPU 網絡構建推理和模型服務工作流程,並利用分布式計算庫,來編排和批量訓練作業,以便可以使用數據和模型並行性在許多分布式設備上並行化。

此外,io.net 利用具有高級超參數調整的分布式計算庫來檢查最佳結果、優化調度並簡單地指定搜索模式。它還使用開源強化學習庫,該庫支持生產級、高度分布式的 RL (強化學習)工作負載以及簡單的 API。

產品組成:

IO Cloud,目的是部署和管理按需來分配去中心化的 GPU 集群,與IO-SDK無縫集成,提供擴展人工智能和Python應用程序的全麵解決方案。可提供無限的計算能力,同時簡化了GPU/CPU資源的部署和管理。

IO Worker,為用戶提供一個全麵且用戶友好的界麵,通過直觀的網絡應用程序高效管理他們的GPU節點操作。該產品的範圍包括與用戶賬戶管理、計算活動監控、實時數據顯示、溫度和功耗跟蹤、安裝輔助、錢包管理、安全措施和盈利能力計算相關的功能。

IO Explorer,主要為用戶提供全麵統計數據和 GPU 雲各個方麵的可視化圖,讓用戶輕鬆即時監控、分析和了解io.net網絡的複雜細節,提供對網絡活動、重要統計數據、數據點和獎勵交易的全麵可見性。

產品特點:

去中心化計算網絡:io.net 采用去中心化的計算模式,將計算資源分布在全球各地,從而提高了計算效率和穩定性。

低成本訪問:相較於傳統的集中式服務,io.net Cloud 提供了更低的訪問成本,使更多的機器學習工程師和研究人員能夠獲得計算資源。

分布式雲集群:平臺提供了一個分布式的雲集群,用戶可以根據自己的需求選擇合適的計算資源,並將任務分配到不同的節點上進行處理。

支持機器學習任務:io.net Cloud專注於為機器學習工程師提供計算資源,使他們能夠更輕鬆地進行模型訓練、數據處理等任務。

1.4 發展路线圖

https://developers.io.net/docs/product-timeline

根據io.net白皮書公布的信息,項目產品的路线圖是:2024年1月-4月,V1.0全麵發布,致力於io.net生態係統的去中心化,使其能夠實現自我托管和自我複製。

1.5 融資信息

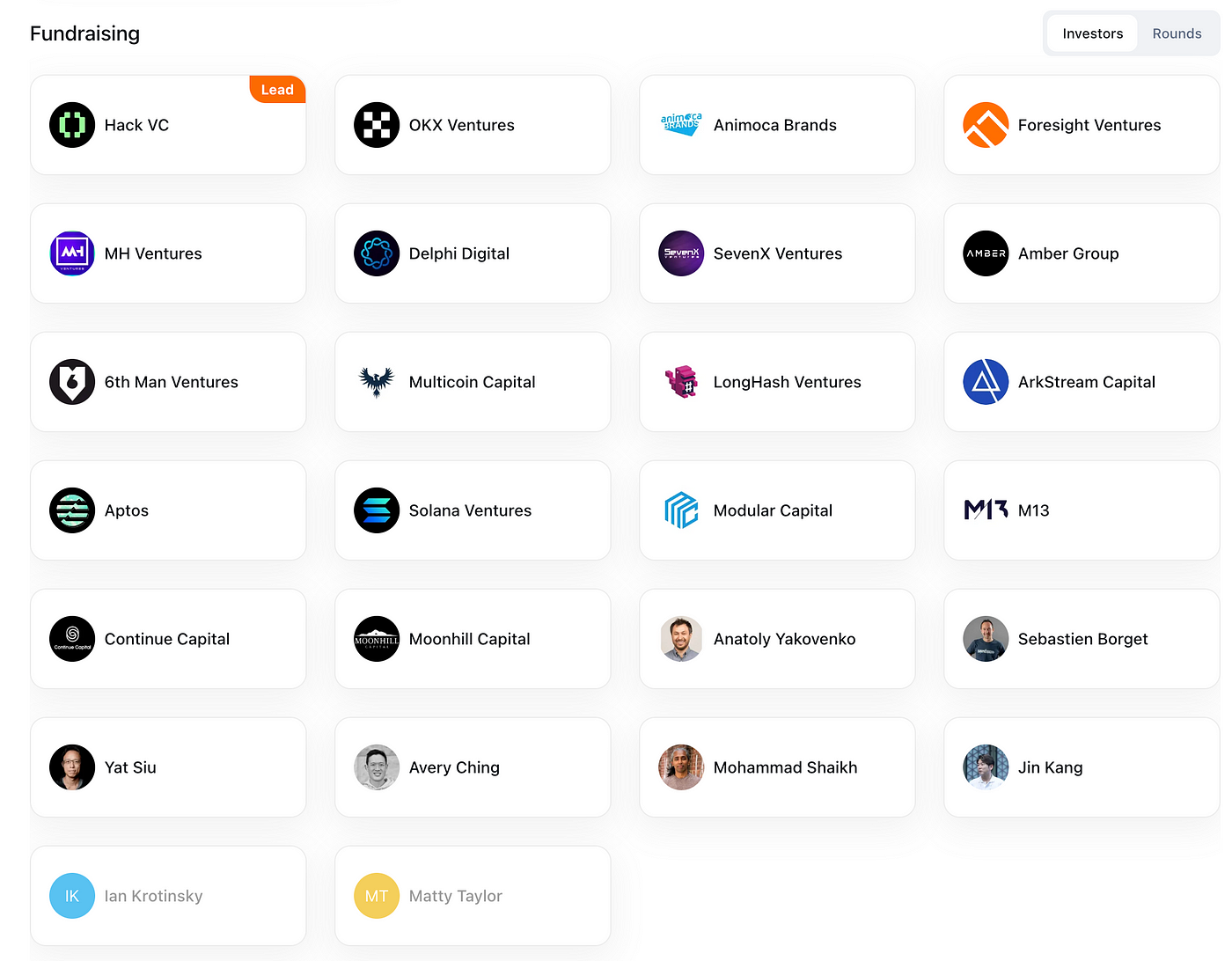

根據公開新聞信息顯示,2024年3月5日,io.net對外宣布完成 3000 萬美元 A 輪融資,Hack VC 領投,Multicoin Capital、6th Man Ventures、M13、Delphi Digital、Solana Labs、Aptos Labs、Foresight Ventures、Longhash、SevenX、ArkStream、Animoca Brands、Continue Capital、MH Ventures、Sandbox Games等參與。【1】值得注意的是,這輪融資後,io.net整體估值10億美元。

2、市場數據

2.1 官方網站

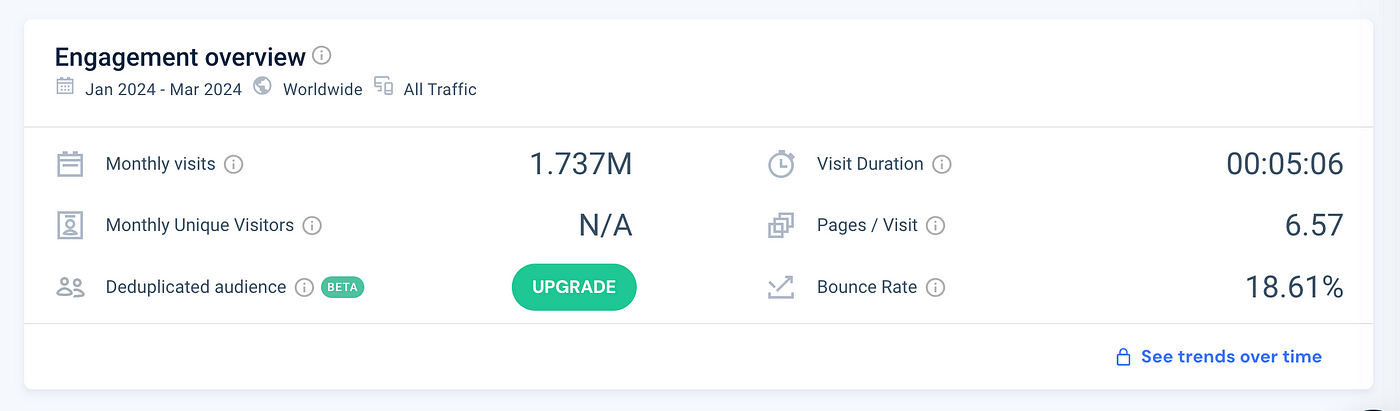

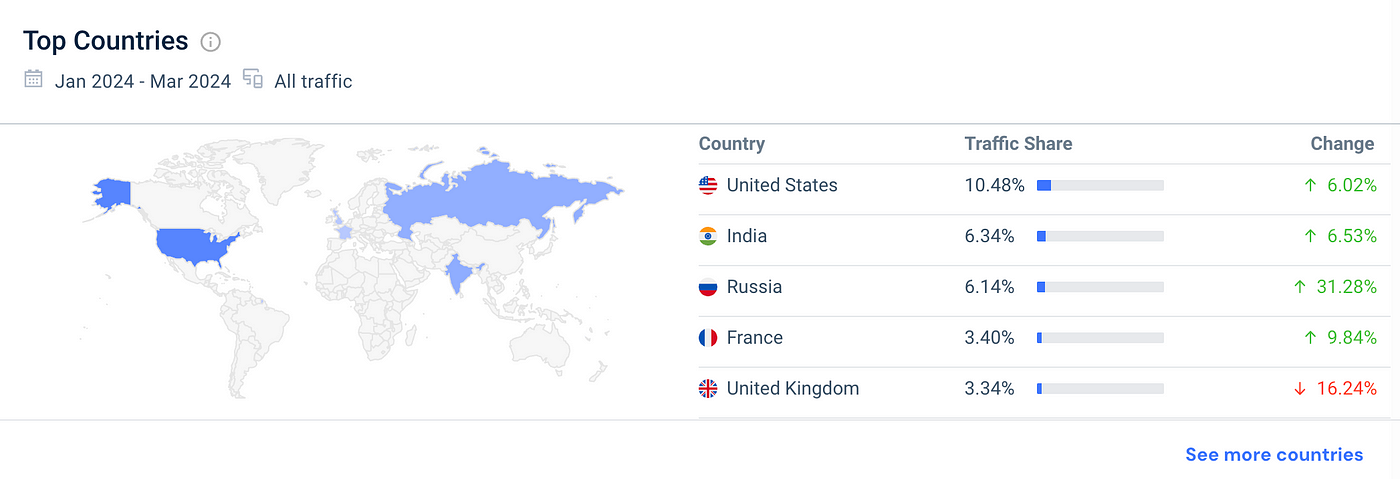

從2024年1月 至 2024年3月的官網數據看,總訪問量為5.212M,月均訪問1.737M,跳出率為18.61%(較低),各區域用戶訪問數據較均勻,且直接訪問和搜索訪問占比超過80%,可能說明訪問用戶數據中臟數據占比不高,他們對io.net有基本了解,並且願意進一步了解和在網站進行交互。

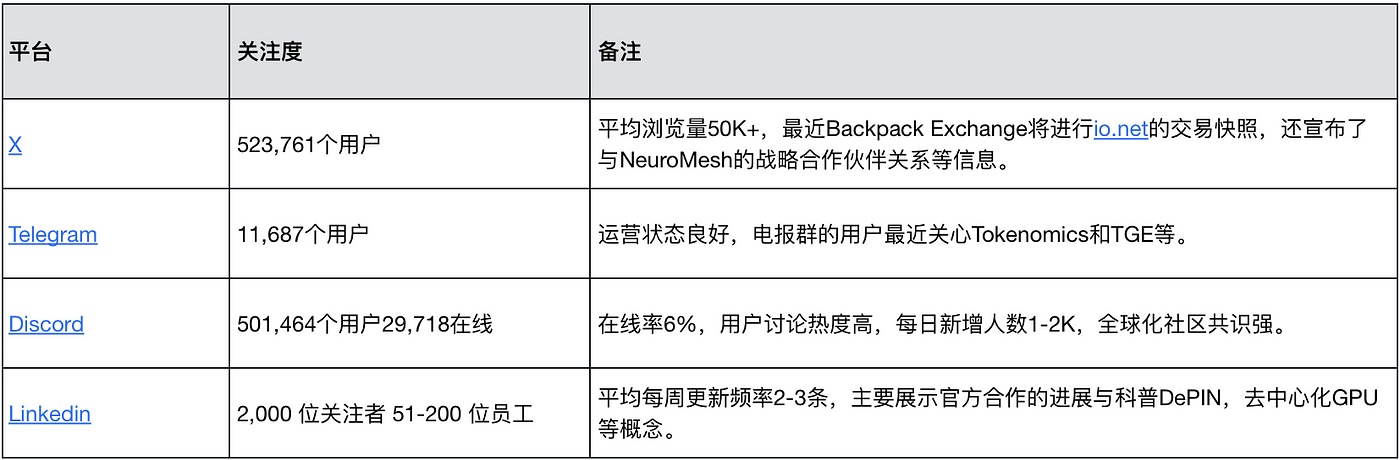

2.2 社媒社群

3、競爭分析

3.1 競爭格局

io.net的核心業務是跟去中心AI算力有關,它最大的競爭對手就是以AWS、Google Cloud、微軟智能雲業務(Azure為代表)為代表的傳統雲服務廠商。根據國際數據公司(IDC)、浪潮信息和清華大學全球產業研究院聯合編製的《2022–2023年全球算力指數評估報告》,全球人工智能計算市場規模預計將從2022年的195億美元增長到2026年的346.6億美元。【2】

對比全球主流雲計算廠商的銷售收入:2023年AWS雲服務銷售收入90.8億美元,Google Cloud銷售收入33.7億美元,微軟智能雲業務銷售收入96.8億美元。【3】三者市場份額占到全球66%左右,同時這三家巨無霸公司市值均在萬億美元以上。

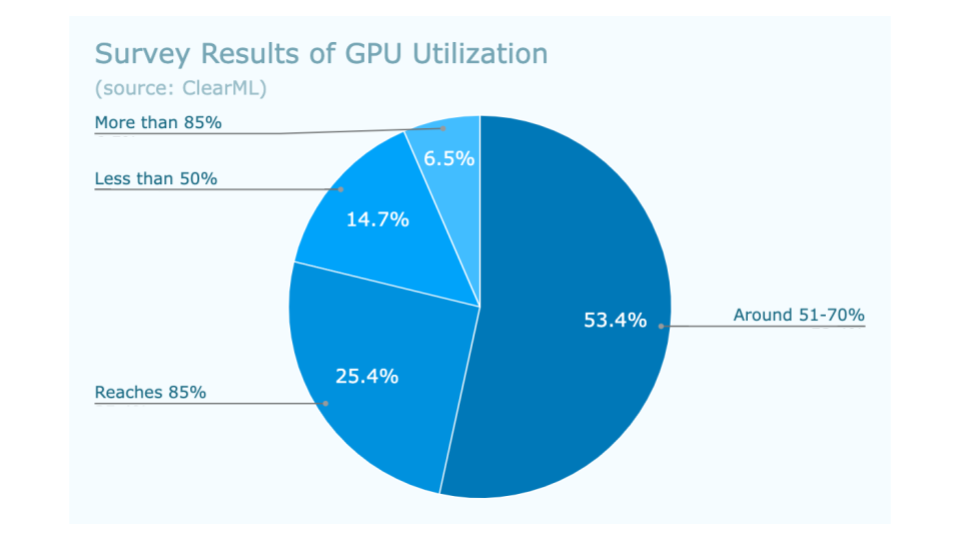

與雲服務廠商高額收入形成鮮明對比的是,如何提升GPU利用率成為一個焦點問題。根據AI infrastructure的一項調查顯示,大多數GPU資源被低估利用 — — 53%左右的人認為51~70%的GPU資源被低估利用,25%的人認為利用率達到85%,隻有7%的人認為利用率超過85%。對io.net來說,對雲計算的巨大需求以及GPU資源有效利用不足的問題是其麵臨的市場機會。

www.alluxio.io/blog/maximize-gpu-utilization-for-model-training/3.2 優勢分析

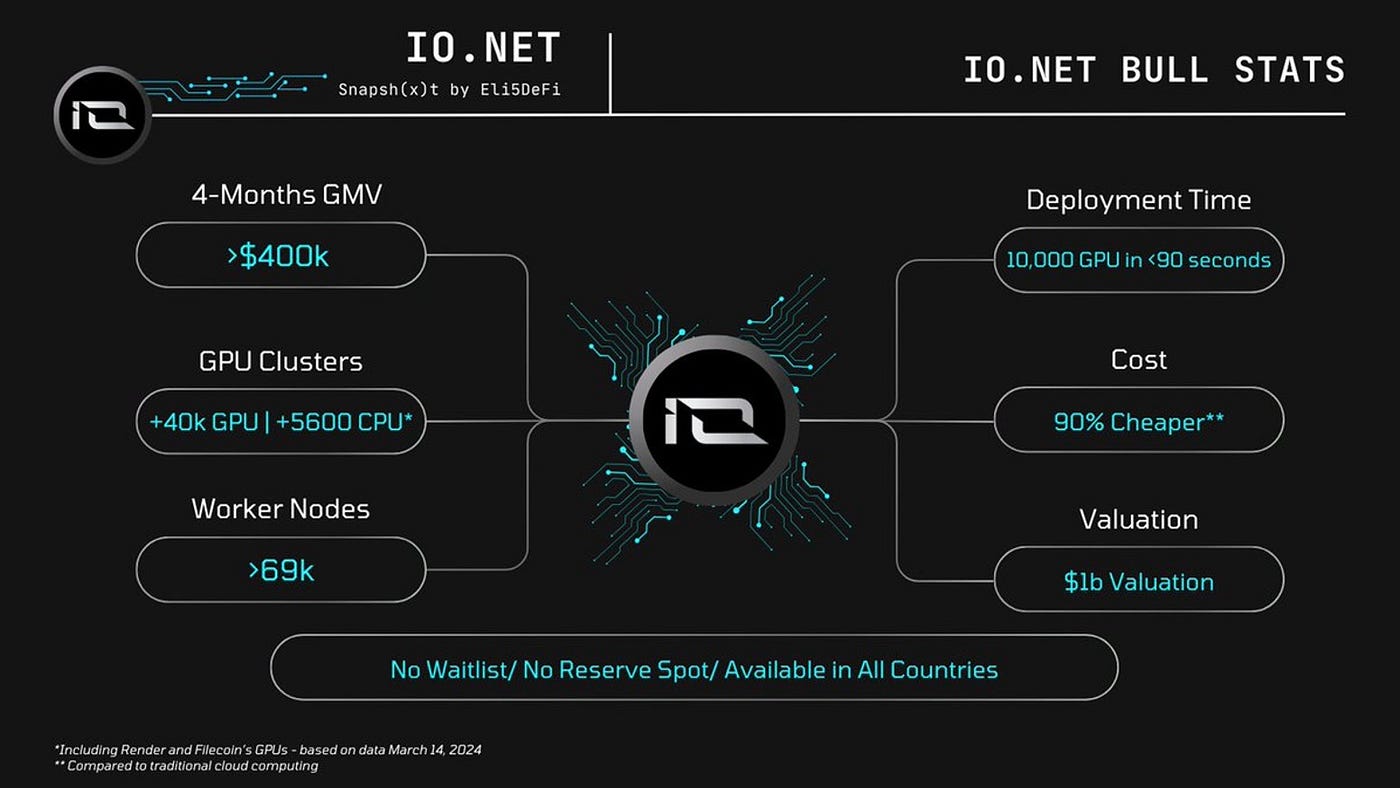

io.net最大的競爭優勢體現在生態位優勢或者說先發優勢上。根據官方提供的數據:目前io.net擁有的GPU集群總量大於40K,CPU總量大於5600,Woker Nodes大於69K,部署10,000GPU的時間小於90s,價格比競爭對手便宜90%,估值10億美元。io.net不僅為客戶提供了相比起中心化雲服務提供商 1–2 折的低價和無需許可的即時上线服務,更為算力提供者通過即將推出的 IO 代幣提供了額外的啟動激勵,共同助力達成連接 100 萬 GPU 的目標。

另外,與其他 DePIN 計算項目相比,io.net專注於 GPU 計算能力,其 GPU 網絡的規模已經領先於同類項目超 100 倍。io.net還是區塊鏈界第一個將最先進的 ML 技術棧(如 Ray 集群、Kubernetes 集群和巨型集群)融入 GPU DePIN 項目並投入大規模實踐的,這使得其不僅在 GPU 數量上,更在技術應用和模型訓練的能力上處於領先地位。

隨著io.net 的不斷發展,如果能夠把GPU容量提升到與中心化雲服務商競爭的 500,000 個全網並發 GPU,將可以用更低的成本提供與 Web 2 相似的服務,並有機會通過與主要 DePIN 和 AI 玩家(包括 Render Network、Filecoin、Solana、Ritual 等)建立的緊密合作關係,逐步確立其在該領域的核心地位成為去中心化 GPU 網絡的龍頭和結算層,為整個 Web 3xAI 生態帶來活力。

3.3 風險和問題

io.net是一個新興的,與Web3深度結合的計算資源整合與分發平臺,並且所涉及的業務與傳統的雲服務廠商高度重合,這讓它在技術和市場方麵都麵臨著位置的風險和阻礙。

技術安全風險, io.net 作為新興平臺,並冇有經曆過大規模的應用測試,也冇有體現出防範和應對惡意攻擊的能力。麵對巨量的算力資源接入、分發和管理並冇有相應的經驗或實踐驗證,容易出現技術產品常見的兼容性、健壯性、安全性等問題。並且一旦出現問題,很可能對 io.net 是致命的,因為客戶更在意自己的安全和穩定,且不願意為這些買單。

市場拓展緩慢, io.net與傳統的雲服務廠商高度重合,這讓它必須與傳統的AWS、Google Cloud、Alicloud等直接競爭,甚至與二线或三线的服務商直接競爭,儘管io.net有著更優惠的成本,但它麵向B類客戶的服務體係和市場體係是剛剛開始,這與現有Web3行業的市場運營有著很大的差彆,所以,在目前來看它在市場拓展方麵的進度並不理想,這很可能直接影響其項目估值和代幣的市值表現。

最新安全事件

4月25日 io.net 創始人兼 CEO Ahmad Shadid 在發推稱,io.net 元數據 API 遭遇安全事件,攻擊者利用用戶 ID 到設備 ID 的可訪問映射,導致未經授權的元數據被更新,此漏洞並未影響 GPU 訪問,但確實影響了前端向用戶顯示的元數據。io.net 不收集任何 PII,也不會泄露敏感的用戶或設備數據。

Shadid 表示,io.net 係統設計允許自我修複,不斷更新每個設備,幫助恢複任何錯誤更改的元數據。鑒於此事件,io.net 加快了 OKTA 的用戶級身份驗證集成的部署,該部署將在接下來 6 小時內完成。此外,io.net 還推出 Auth0 Token 進行用戶驗證,阻止未經授權的元數據更改。數據庫恢複期間,用戶將暫時無法登錄。所有正常運行時間記錄均不受影響,並且這不會影響供應商的計算獎勵。

4、代幣估值

4.1 代幣模型

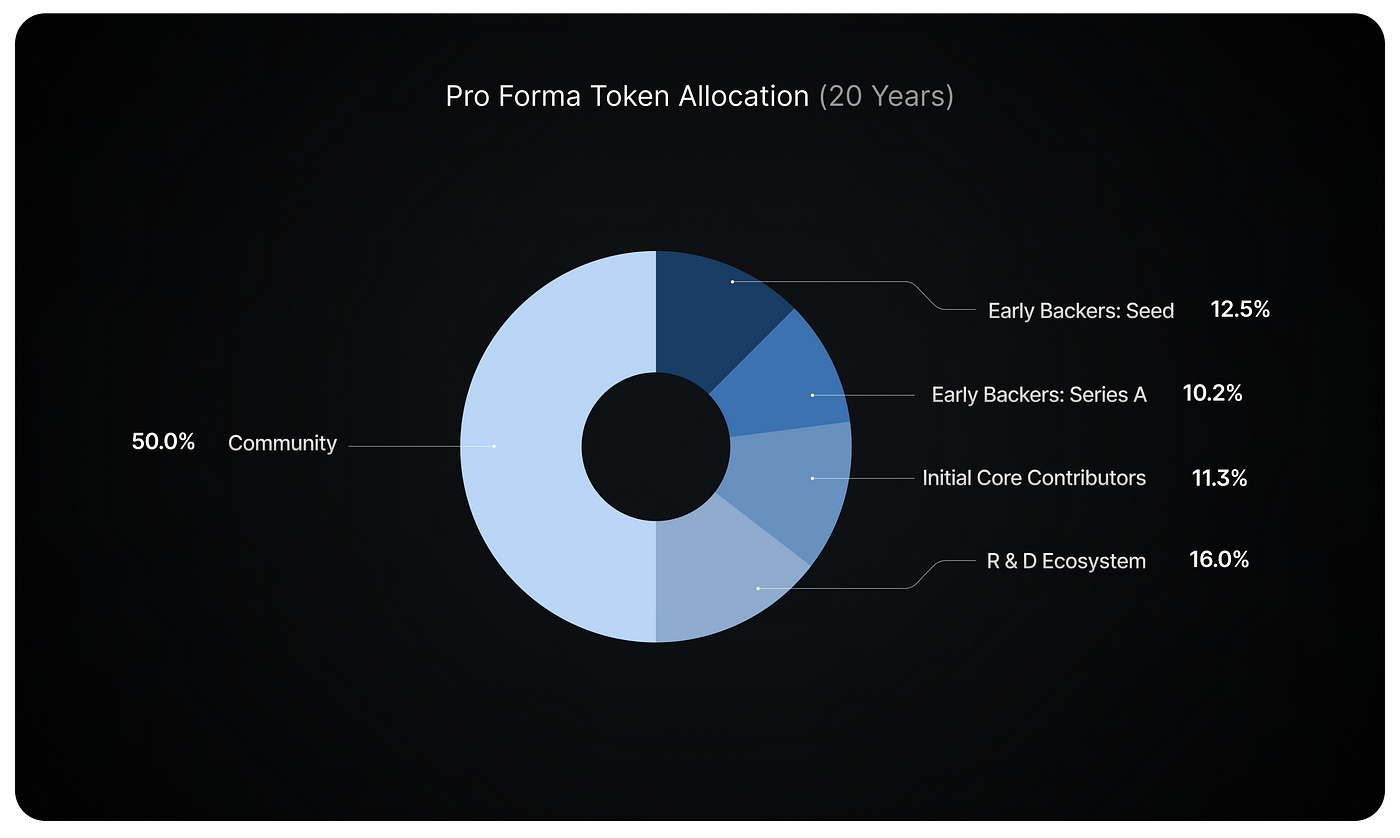

io.net 代幣經濟模型在創世時將擁有 5 億枚 IO 的初始供應量,分為五個類彆:種子投資者(12.5%)、A 輪投資者(10.2%)、核心貢獻者(11.3%)、研發與生態係統(16%)以及社區(50%)。隨著 IO 的發行以激勵網絡增長和采用,將在 20 年內增長至 8 億枚的固定最大供應量。

獎勵采用通縮模型,從第一年的 8% 開始,每月減少1.02%(每年約 12%),直到達到8億枚 IO上限。隨著發放獎勵,早期支持者和核心貢獻者的份額將持續減少,在所有獎勵分配完成後,社區的份額將增長到 50%。【4】

其代幣功用包括給予 IO Worker 分配激勵、獎勵 AI 與 ML 部署團隊持續使用網絡、平衡部分需求和供給、為 IO Worker 計算單位定價以及社區治理等。

io.net 為了避免因 IO 幣價波動產生的支付問題,專為開發了穩定幣 IOSD,與美元掛鉤。1IOSD 始終等於 1 美元。IOSD 隻能通過銷毀 IO 來獲得。此外,io.net 正考慮部分機製來改善網絡功能。例如,可能允許 IO Workers 通過抵押原生資產來提高被租用的概率。在這種情況下,他們投入的資產越多,他們被選擇到的概率就越大。此外,質押原生資產的人工智能工程師可以優先使用高需求的 GPU。

4.2 代幣機製

IO 代幣主要用於需求方和供應方兩大群體,對於需求方而言,每個計算作業均以美元定價,網絡將保留付款直至作業完成。一旦節點運營商以美元和代幣配置其獎勵份額,所有美元金額將直接分配給節點運營商,而分配給代幣的份額將用於燃燒 IO 幣。然後,在該期間作為計算獎勵鑄造的所有 IO 幣都會根據其優惠券代幣(計算積分)的美元價值分配給用戶。

對於供應方而言,包括可用性獎勵與計算獎勵。其中,計算獎勵是對於提交到網絡的作業,用戶可以選擇時間偏好「以小時為單位部署集群的持續時間」,並從 io.net 定價預言機接收成本估算。可用性獎勵方麵,則是網絡將隨機提交小型測試作業,以評估哪些節點定期運行並且能夠很好地接受來自需求方的作業。

值得一提的是,不論是供應方還是需求方,都設置有一套聲譽係統,根據計算性能、對網絡參與度來累計分數,獲得獎勵或優惠。

除此以外,io.net 還設置生態增長機製,包括質押、邀請獎勵和網絡費用。IO 幣持有者可以選擇將其代幣 IO 質押給節點運營商或用戶。一旦質押,質押者將獲得參與者獲得的所有獎勵的 1–3%。用戶還可以邀請加入新網絡參與者,並分享新參與者未來部分收入。網絡費用則設置收取 5%。

4.3 估值分析

我們目前都無法得到賽道內項目的準確收入數據,所以我們無法準確的進行估值,我們在此主要通過與io.net同為AI+DePIN的項目Render進行比較,供大家參考。

https://globalcoinresearch.com/2023/04/26/render-network-scaling-rendering-for-the-future

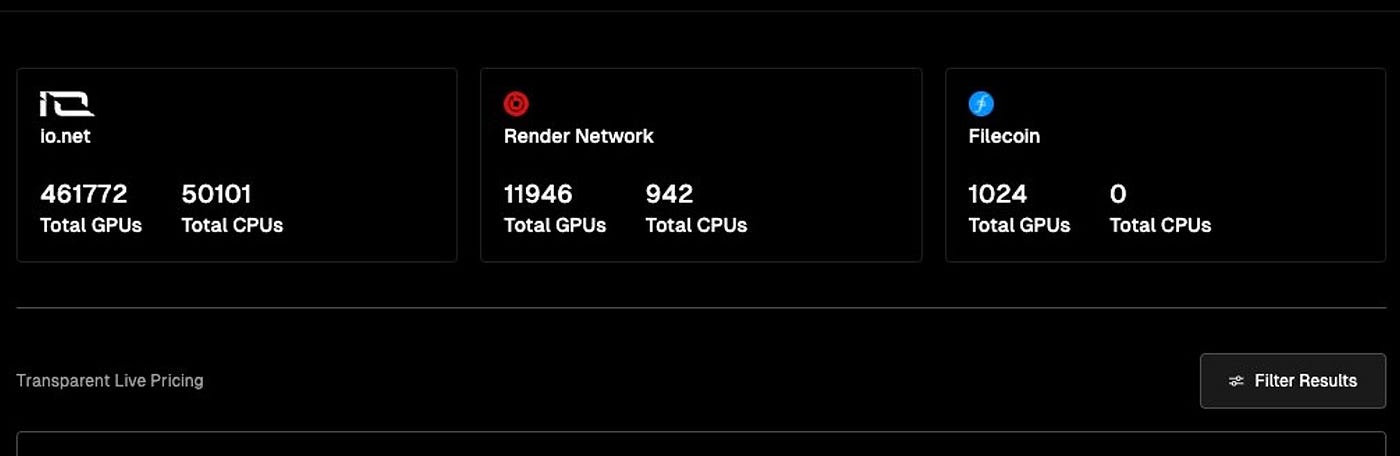

如圖所示,Render Network目前是AI+Web3賽道裡去中心化GPU渲染解決方案的龍頭項目,GPU資源總量11946,目前市值30億美元(FDV50億美元);而io.net GPU資源總量461772,是Render的38倍,目前估值10億。對於io.net 和Render項目來說,兩者核心關鍵能力都是去中心化的GPU算力,因此,從GPU供給作為核心對比維度來看,io.net的上市市值大概率會超過render,至少不相上下。

https://stats.renderfoundation.com

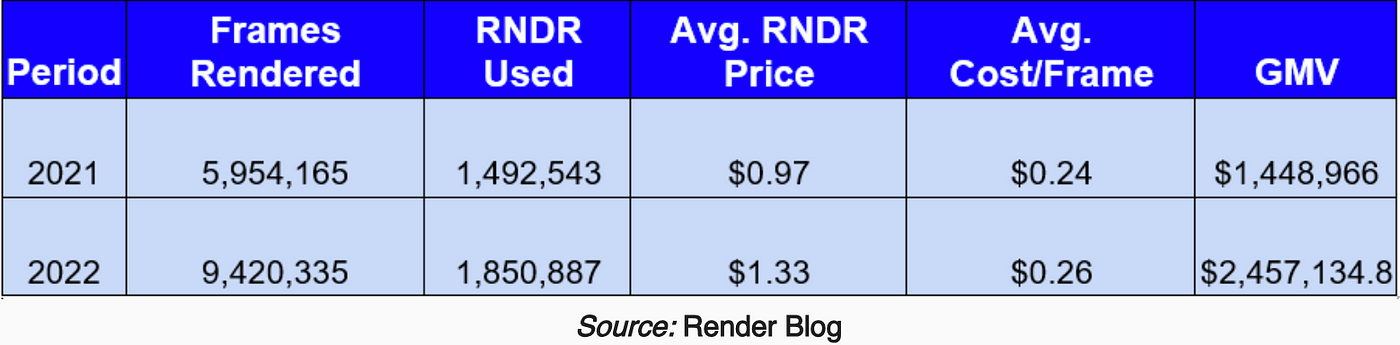

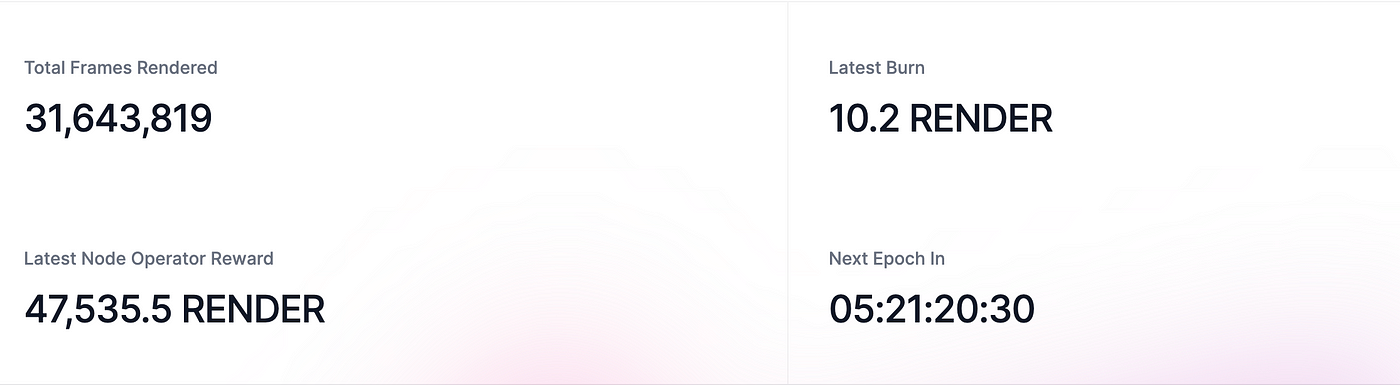

Render network2022年的Frames Rendered是9,420,335,GMV為2,457,134美元,目前,Render Network的Frames Rendered是31,643,819,由此推算整個GMV大概在8,253,751美元。

對照io.net 4個月GMV是400,000,假定io.net 按照4個月GMV400,000的均速增長,12個月GMV是1200,000,如果io.net要達到現在Render Network的GMV,還有6.8倍的增長空間,現在io.net估值10億美元,綜合以上分析,io.net在牛市周期中的市值有望達到50億美元以上。

5、總結

io.net 的出現填補了去中心化計算領域的空白,為用戶提供了一種新穎而具有潛力的計算方式。隨著人工智能和機器學習等領域的持續發展,對於計算資源的需求也在不斷增加,因此io.net具有較高的市場潛力和價值。

另一方麵,儘管市場已經給予了io.net 10億美元的高估值定價,但它的產品並未經過市場檢驗,在技術方麵存在不確定風險,而且其是否能有效匹配其供需關係也是決定它後續市值能否創新高的關鍵變量。從現有的情況來看,io.net平臺在供給側的成果已經有了初步顯現,但在需求側還冇完全發力,導致目前平臺整體的GPU資源並未充分利用,如何更加有效調動GPU資源的需求對團隊來說是一個不得不麵臨的挑戰。

如果io.net能夠完成市場端需求的快速接入,且在運營過程中不遇到或出現重大風險和技術問題,以其AI+DePIN的實體業務屬性,它的整體業務將會啟動增長飛輪,成為Web3領域最為亮眼的項目產品,這也意味著io.net 將會是一個分廠優質的投資標的,讓我們繼續跟進觀察和仔細驗證。

參考資源

【1】https://www.coincarp.com/fundraising/ionet-series-a/

【4】https://www.chaincatcher.com/article/2120813

以上所有觀點僅供參考,不作為投資建議。如果異議,歡迎聯係指正。

本文来自加密新聞投稿,不代表科技商業頭條立场,如若转载,请注明出处:https://news.kejixun.com/6300.html